Αν δεν μπορούμε να αποφύγουμε την φορολογική επιβάρυνση, είμαστε σε θέση να την μετριάσουμε. Μία προσεκτική ματιά στις λεπτομέρειες των νόμων για τα αυθαίρετα και τον ΕΝΦΙΑ, μας οδηγεί στη διαπίστωση ότι με κατάλληλες διοικητικές ενέργειες είναι δυνατόν να μειώσουμε αισθητά το βάρος από τη φορολογία. Ενδεικτικά αναφέρω:

Σύσταση οριζόντιας ή κάθετης ιδιοκτησίας, ή τροποποίηση της αν ήδη υπάρχει. Μεγάλα σπίτια που διαιρούνται σε μικρότερα αυτοτελή διαμερίσματα ή κτίρια, ακόμη και αν παραμείνουν στον ίδιο ιδιοκτήτη, μπορούν υπό προϋποθέσεις να έχουν σημαντικά μικρότερο τεκμήριο διαβίωσης. Με το άρθρο 98 παρ 2 του Ν 4495/17 (αυθαιρέτων) είναι δυνατή η διανομή ακόμη και σε γήπεδα εκτός σχεδίου, μη άρτια και μη οικοδομήσιμα.

- Τα κτίσματα εκτός σχεδίου κληρονομούν από το οικόπεδο χαμηλή φορολόγηση και καλό είναι να παραμείνουν σε αυτό το καθεστώς όσο δυνατόν περισσότερο. Αν είναι μοναδική κατοικία οικογένειας οι κύριοι χώροι πρέπει να δηλωθούν <150μ2.

- Υπόγειοι χώροι και σοφίτες που δεν είναι απαραίτητοι για κύρια χρήση πρέπει να παραμείνουν βοηθητικοί (μείωση φόρου 90%).

- Γονική παροχή σε ενήλικο τέκνο με χαμηλό εισόδημα εξοικονομεί 50% του φόρου για το ακίνητο και μειώνει δραστικά το τεκμήριο.

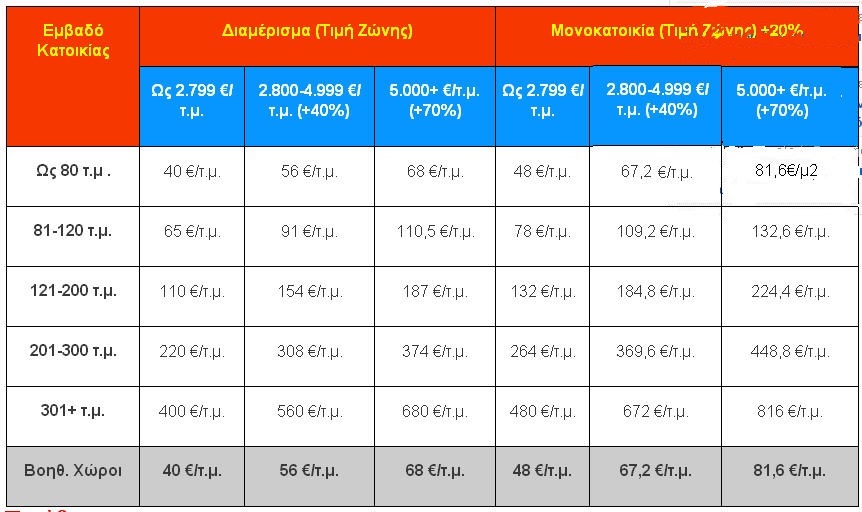

Πίνακας υπολογισμού του τεκμηρίου διαβίωσης